Najważniejsze fakty, które warto znać przed wdrożeniem BLIKa w Stripe

- Stripe obsługuje BLIK jako płatność jednorazową w PLN, z potwierdzeniem w aplikacji bankowej.

- Najprostsze wdrożenie to Stripe Checkout albo Payment Element; Stripe może też automatycznie dobierać metody płatności.

- W 2026 BLIK pozostaje jedną z najważniejszych metod w polskim e-commerce: według BLIKA w 2025 r. kanał online wygenerował 1,4 mld transakcji o wartości 219 mld zł, a na koniec marca 2026 r. system miał 21,1 mln aktywnych użytkowników.

- Trzeba pilnować waluty PLN, nie planować manual capture i pamiętać, że płatności cykliczne są dostępne tylko w private preview.

- Dla sklepów sprzedających do polskich klientów BLIK w Stripe często powinien być w pierwszej piątce metod płatności, nie na końcu listy.

Czym jest połączenie BLIKa ze Stripe

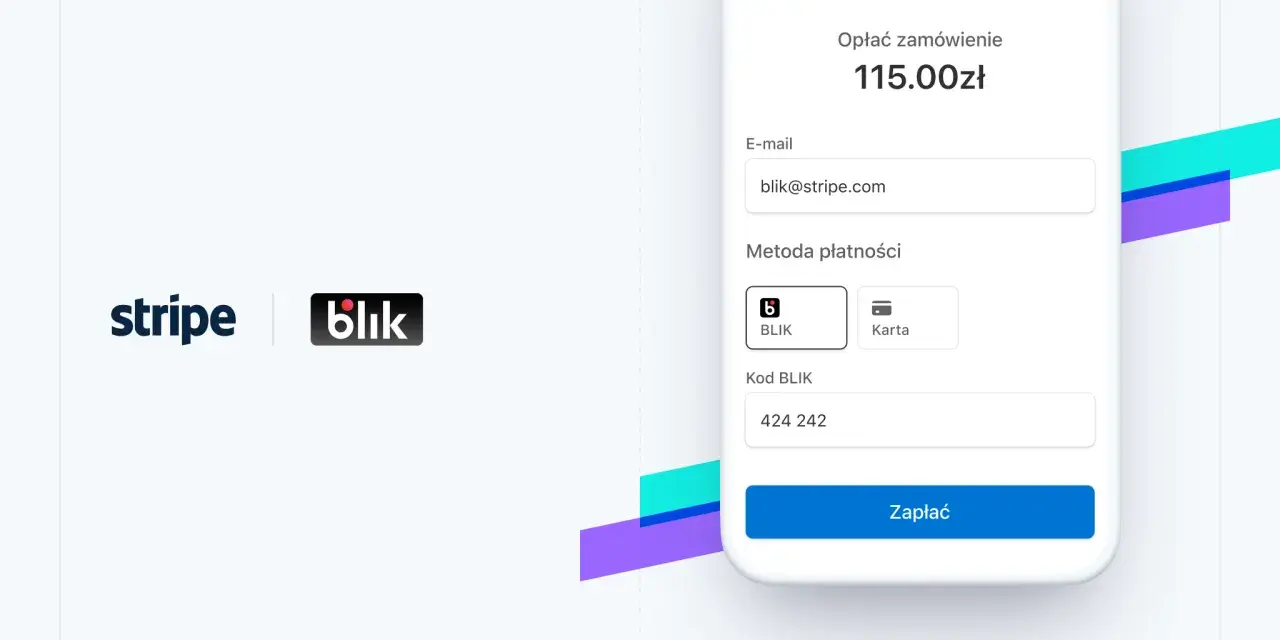

W praktyce to po prostu jedna z metod płatności dostępnych w ekosystemie Stripe, a nie osobny, skomplikowany projekt poboczny. Klient wybiera BLIK przy kasie, wpisuje 6-cyfrowy kod z aplikacji bankowej i potwierdza transakcję w banku; sklep dostaje płatność rozliczaną w PLN, bez budowania własnego mechanizmu autoryzacji od zera.

To ważne, bo w Polsce BLIK nie jest już metodą „dla wybranych”. Według BLIKA w 2025 roku e-commerce odpowiadał za niemal połowę wszystkich transakcji w systemie, a wartość zakupów online sięgnęła 219 mld zł. Na tym tle integracja ze Stripe ma sens przede wszystkim tam, gdzie sklep chce wykorzystać nawyk klientów, a nie ich uczyć nowego procesu płacenia.

Ja patrzę na to tak: jeśli większość ruchu pochodzi z Polski, a koszyk jest finalizowany na telefonie, BLIK często staje się metodą pierwszego wyboru. Jeśli sprzedaż jest w dużej mierze zagraniczna albo oparta na subskrypcjach, jego rola jest mniejsza. To prowadzi wprost do pytania, jak dokładnie wygląda cały proces po stronie kupującego.

Jak wygląda płatność krok po kroku

Najlepiej rozumieć ten mechanizm z perspektywy użytkownika, bo to właśnie tam najczęściej wygrywa albo przegrywa konwersja. BLIK działa szybko, ale ma krótkie okno na dokończenie płatności, więc checkout musi prowadzić klienta bez zbędnych przeszkód.

- Klient wybiera BLIK na etapie płatności.

- W aplikacji bankowej generuje 6-cyfrowy kod.

- Wpisuje kod w okno płatności i potwierdza transakcję w banku.

- Stripe finalizuje płatność i zwraca status do sklepu.

Według dokumentacji Stripe kod BLIK jest ważny przez 2 minuty, ale klient ma 60 sekund na autoryzację od momentu rozpoczęcia płatności. W praktyce oznacza to, że dobry checkout powinien wyraźnie komunikować czas, nie „gubić” użytkownika podczas przejścia między stronami i nie dokładać mu dodatkowych pól w ostatnim kroku. Z mojego punktu widzenia to właśnie tutaj większość sklepów wygrywa albo traci prosty, szybki zakup.

Jeśli proces jest zbyt ciężki, klient nie tyle rezygnuje z BLIKa, co z całego zakupu. Dlatego kolejnym krokiem jest wybór odpowiedniego modelu integracji, bo od tego zależy, ile pracy technicznej trzeba włożyć na starcie.

Jak wdrożyć BLIK w Stripe bez nadmiernej złożoności

Jak podaje Stripe, BLIK można uruchomić w kilku popularnych produktach: Checkout, Payment Links, Elements i Connect. Dla większości sklepów nie ma sensu zaczynać od najcięższego wariantu. Najpierw warto wybrać ścieżkę, która pasuje do obecnej architektury i tempa wdrożeń.

| Model integracji | Kiedy ma sens | Plusy | Na co uważać |

|---|---|---|---|

| Stripe Checkout | Gdy chcesz szybko uruchomić płatności bez budowania własnego UI od zera | Najszybszy start, mniejsza liczba błędów, Stripe może dobierać metody dynamicznie | Mniejsza kontrola nad wyglądem i układem kroku płatności |

| Payment Element / Elements | Gdy masz własny checkout, ale chcesz zachować wygodę gotowych komponentów | Większa elastyczność, dobry kompromis między kontrolą a prostotą | Trzeba pilnować zgodności z ograniczeniami metody i poprawnie obsłużyć flow |

| Direct API / własny flow | Gdy potrzebujesz pełnej kontroli nad procesem płatności | Największa swoboda, łatwiej dopasować UX do specyficznego sklepu | Więcej testów, większa odpowiedzialność za błędy i obsługę wyjątków |

| Payment Links | Gdy chcesz wystawić szybki link do płatności bez rozbudowanego backendu sprzedażowego | Błyskawiczne uruchomienie, niski próg wejścia | Mniej kontroli nad całym lejkiem i mniejsza elastyczność rozwoju |

Najkrótsza droga wygląda zwykle tak: włączasz metodę w panelu Stripe, ustawiasz koszyk w PLN, dodajesz BLIK do listy metod płatności i testujesz finalizację w realnym scenariuszu zakupowym. Jeśli już korzystasz z Payment Intents API, w praktyce dochodzi po prostu dopisanie tej metody do obsługiwanego zestawu, zamiast przepisywania całej logiki płatności.

Warto też od razu sprawdzić, czy nie opierasz checkoutu na komponencie, który tej metody nie wspiera. Stripe wyraźnie zaznacza, że BLIK nie działa m.in. w Express Checkout Element i Mobile Payment Element, więc lepiej wykryć to przed wdrożeniem niż po pierwszych zgłoszeniach od klientów.

Gdy techniczna ścieżka jest już jasna, trzeba spojrzeć na ograniczenia. To one decydują, czy BLIK będzie działał jako realny kanał sprzedaży, czy tylko jako dodatkowa ikonka w koszyku.

Jakie ograniczenia trzeba uwzględnić przed startem

Tu nie ma sensu udawać, że BLIK działa identycznie jak karta czy portfel cyfrowy. Ma własną logikę, a kilka ograniczeń wpływa bezpośrednio na to, jak planujesz sprzedaż, obsługę zwrotów i skalowanie poza Polskę.

| Warunek | Znaczenie w praktyce |

|---|---|

| Waluta PLN | Jeśli koszyk rozliczasz w innej walucie, BLIK nie będzie naturalnym wyborem podstawowym. |

| Płatność jednorazowa | Metoda jest z definicji oparta na pojedynczej autoryzacji, więc nie buduj na niej wszystkiego, co wymaga cyklicznego pobierania środków. |

| Brak manual capture | Nie zakładaj modelu „najpierw blokada, potem ręczne pobranie”, bo to po prostu nie jest ten scenariusz. |

| Recurring payments | Obsługa płatności cyklicznych jest w private preview, więc do krytycznych subskrypcji podchodziłbym ostrożnie. |

| Refundy i spory | Zwroty pełne i częściowe są wspierane, a w przypadku sporów trzeba być gotowym na dostarczenie dowodów w terminie. |

W praktyce oznacza to, że BLIK najlepiej sprawdza się tam, gdzie sprzedaż jest prosta, koszyk nie wymaga późniejszego ręcznego pobierania środków, a klient chce po prostu szybko zapłacić. Jeśli budujesz marketplace albo rozbudowany model wielopodmiotowy, można go wdrożyć, ale trzeba wcześniej policzyć, jak wpłynie na rozliczenia i komunikację z klientem. W sporach warto działać szybko, bo Stripe oczekuje kompletnej dokumentacji w ciągu 12 dni kalendarzowych, a zwroty w zależności od banku mogą pojawić się niemal od razu albo po kilku godzinach.

To właśnie dlatego nie traktowałbym BLIKa jako „dodatku do listy metod”, tylko jako element polityki płatności. Gdy te ograniczenia są jasne, można przejść do pytania ważniejszego dla sprzedaży: jak wycisnąć z tej metody realny wzrost konwersji.

Jak wykorzystać BLIK, żeby podnieść konwersję

Największy błąd, jaki widzę w sklepach, to traktowanie płatności jak technicznego dodatku. W e-commerce płatność jest częścią UX, a przy BLIKu to szczególnie widać, bo użytkownik ma krótki czas na finalizację i zwykle robi to na telefonie.- Ustaw BLIK wysoko wśród metod płatności - szczególnie jeśli ruch mobilny z Polski dominuje w sklepie.

- Nie komplikuj ostatniego kroku - im mniej pól, tym mniejsze ryzyko, że klient odłoży zakup na później.

- Pokazuj prostą instrukcję - „otwórz aplikację bankową, wygeneruj kod, wpisz go tutaj” działa lepiej niż ogólnikowe komunikaty.

- Dodaj wyraźny timer lub komunikat o czasie - to pomaga użytkownikowi zorientować się, że nie może odkładać autoryzacji.

- Testuj błędy, nie tylko sukces - kod wygasł, użytkownik wrócił z banku za późno, połączenie się zerwało, płatność nie przeszła.

- Używaj opisów i numerów zamówień - ułatwia to support i późniejsze wyjaśnianie spornych transakcji.

- Dopasuj widoczność metody do lokalizacji i waluty - w sklepie międzynarodowym BLIK powinien pojawiać się tam, gdzie ma realny sens, a nie wszędzie naraz.

Jeśli miałbym wskazać dwa elementy, które najczęściej robią różnicę, byłyby to: kolejność metod płatności i czytelny komunikat czasu. Reszta jest ważna, ale te dwa detale najszybciej wpływają na to, czy klient kończy zakup bez zawahania. I właśnie dlatego ostatni krok to nie sam launch, tylko sensowne sprawdzenie działania po wdrożeniu.

Co sprawdzić po wdrożeniu, żeby BLIK naprawdę pracował na sprzedaż

Po starcie nie patrzyłbym tylko na to, czy płatność „działa technicznie”. To za mało. Dla sklepu liczy się, czy metoda rzeczywiście zwiększa finalizację koszyka i nie generuje nowych problemów w obsłudze klienta.

- Współczynnik zakończonych płatności BLIKIEM na tle kart i innych metod.

- Moment porzucenia procesu - przed wyborem metody, po wpisaniu kodu czy po przejściu do banku.

- Liczba płatności, które wygasły przez przekroczenie czasu.

- Skala zwrotów i sporów, zwłaszcza przy produktach fizycznych i usługach cyfrowych.

- Obciążenie supportu pytaniami o kod, autoryzację i status płatności.